Page 22 - 勤業_Handbook創業時代3.0

P. 22

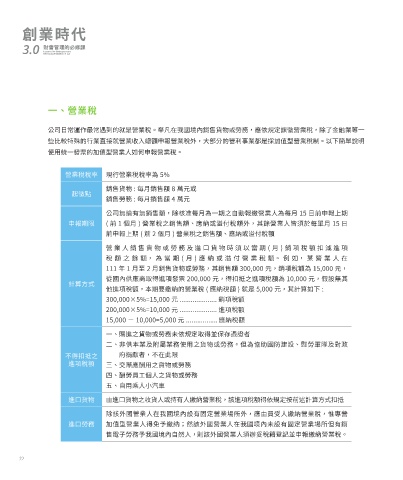

一、營業稅

公司日常運作最常遇到的就是營業稅。舉凡在我國境內銷售貨物或勞務,應依規定課徵營業稅,除了金融業等一

些比較特殊的行業直接就營業收入總額申報營業稅外,大部分的營利事業都是採加值型營業稅制。以下簡單說明

使用統一發票的加值型營業人如何申報營業稅。

營業稅稅率 現行營業稅稅率為 5%

銷售貨物 : 每月銷售額 8 萬元或

起徵點

銷售勞務 : 每月銷售額 4 萬元

公司無論有無銷售額,除核准每月為一期之自動報繳營業人為每月 15 日前申報上期

申報期限 ( 前 1 個月 ) 營業稅之銷售額、應納或溢付稅額外,其餘營業人皆須於每單月 15 日

前申報上期 ( 前 2 個月 ) 營業稅之銷售額、應納或溢付稅額

營業人銷售貨物或勞務及進口貨物時須以當期 ( 月 ) 銷項稅額扣減進項

稅額之餘額,為當期 ( 月 ) 應納或溢付營業稅額。例如,某營業人在

111 年 1 月至 2 月銷售貨物或勞務,其銷售額 300,000 元,銷項稅額為 15,000 元,

從國內供應商取得進項發票 200,000 元,得扣抵之進項稅額為 10,000 元,假設無其

計算方式

他進項稅額,本期要繳納的營業稅 ( 應納稅額 ) 就是 5,000 元,其計算如下 :

300,000×5%=15,000 元 .................... 銷項稅額

200,000×5%=10,000 元 .................... 進項稅額

15,000 - 10,000=5,000 元 ................. 應納稅額

一、 購進之貨物或勞務未依規定取得並保存憑證者

二、 非供本業及附屬業務使用之貨物或勞務。但為協助國防建設、慰勞軍隊及對政

不得扣抵之 府捐獻者,不在此限

進項稅額 三、交際應酬用之貨物或勞務

四、酬勞員工個人之貨物或勞務

五、自用乘人小汽車

進口貨物 由進口貨物之收貨人或持有人繳納營業稅,該進項稅額得依規定按前述計算方式扣抵

除該外國營業人在我國境內設有固定營業場所外,應由買受人繳納營業稅,惟專營

進口勞務 加值型營業人得免予繳納;然該外國營業人在我國境內未設有固定營業場所但有銷

售電子勞務予我國境內自然人,則該外國營業人須辦妥稅籍登記並申報繳納營業稅。

22