Page 27 - 勤業_Handbook創業時代3.0

P. 27

四、印花稅

公司日常會遇到的稅目還有印花稅,印花稅又稱憑證稅,顧名思義,公司在簽訂合約或開立非統一發票的收款憑

證,都要留意有無印花稅票貼立的必要。

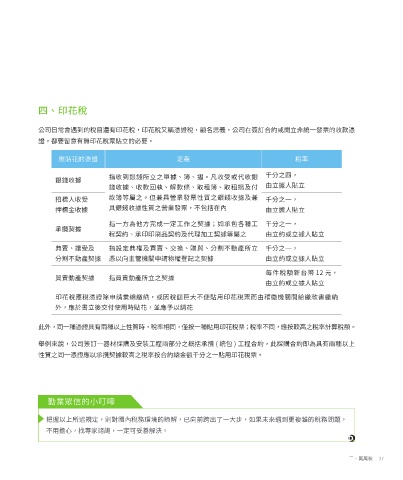

應貼花的憑證 定義 稅率

指收到銀錢所立之單據、簿、摺。凡收受或代收銀 千分之四,

銀錢收據

錢收據、收款回執、解款條、取租簿、取租摺及付 由立據人貼立

招標人收受 款簿等屬之。但兼具營業發票性質之銀錢收據及兼 千分之一,

押標金收據 具銀錢收據性質之營業發票,不包括在內 由立據人貼立

指一方為他方完成一定工作之契據;如承包各種工 千分之一,

承攬契據

程契約、承印印刷品契約及代理加工契據等屬之 由立約或立據人貼立

典賣、讓受及 指設定典權及買賣、交換、贈與、分割不動產所立 千分之一,

分割不動產契據 憑以向主管機關申請物權登記之契據 由立約或立據人貼立

每件稅額新台幣 12 元,

買賣動產契據 指買賣動產所立之契據

由立約或立據人貼立

印花稅應稅憑證除申請彙總繳納,或因稅額巨大不便貼用印花稅票而由稽徵機關開給繳款書繳納

外,應於書立後交付使用時貼花,並應予以銷花

此外,同一種憑證具有兩種以上性質時,稅率相同,僅按一種貼用印花稅票;稅率不同,應按較高之稅率計算稅額。

舉例來說,公司簽訂一器材採購及安裝工程兩部分之概括承攬 ( 統包 ) 工程合約,此採購合約即為具有兩種以上

性質之同一憑證應以承攬契據較高之稅率按合約總金額千分之一貼用印花稅票。

勤業眾信的小叮嚀

把握以上所述規定,則對國內稅務環境的瞭解,已向前跨出了一大步,如果未來遇到更複雜的稅務問題,

不用擔心,找專家諮詢,一定可妥善解決。

三、萬萬稅 27