Page 30 - 勤業_Handbook創業時代3.0

P. 30

目前有產業創新條例 ( 第 10 條、第 10 條之 1、第 12 條之 1、第 12 條之 2、第 23 條之 3)、中小企業發展條例

( 第 35 條、第 36 條之 2)、生技醫藥產業發展條例 ( 第 5 條、第 6 條、第 7 條 )、文化創意產業發展法 ( 第 26 條 )、

資源回收再利用法 ( 第 23 條第 2 項 )、發展觀光條例 ( 第 50 條 )、促進民間參與公共建設法 ( 第 36 條、第 37 條及

第 40 條 )、獎勵民間參與交通建設條例 ( 第 28 條、第 29 條及第 33 條 )、都市更新條例 ( 第 70 條 )、新市鎮開發

條例 ( 第 14 條及第 24 條 )、自由貿易港區設置管理條例 ( 第 29 條 ) 及國際機場園區發展條例 ( 第 35 條 ) 等提供營

利事業許多租稅獎勵的適用。

各項條例規定都不盡相同,但一般公司最常適用的獎勵項目就是「研究發展 ( 以下簡稱研發 )」及「人才培訓 ( 以下

簡稱人培 )」支出的投資抵減,現行包括產業創新條例、中小企業發展條例、及生技醫藥發展條例,都有研發支出

投資抵減的租稅優惠。

不過,不同的獎勵規定適用的條件跟優惠都不太相同,茲就研發支出投資抵減於各條例重點規定列表 A、B、C 說

明如下 :

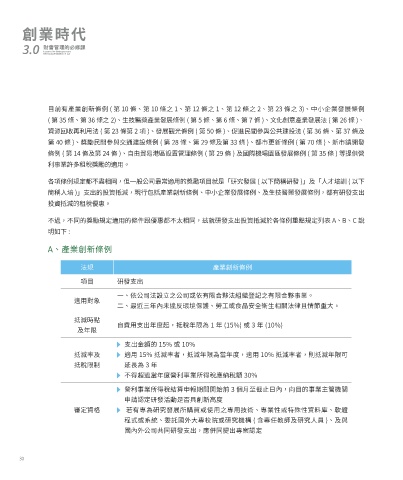

A、產業創新條例

法規 產業創新條例

項目 研發支出

一、依公司法設立之公司或依有限合夥法組織登記之有限合夥事業。

適用對象

二、最近三年內未違反環境保護、勞工或食品安全衛生相關法律且情節重大。

抵減時點

自費用支出年度起,抵稅年限為 1 年 (15%) 或 3 年 (10%)

及年限

支出金額的 15% 或 10%

抵減率及 適用 15% 抵減率者,抵減年限為當年度,適用 10% 抵減率者,則抵減年限可

抵稅限制 延長為 3 年

不得超過當年度營利事業所得稅應納稅額 30%

營利事業所得稅結算申報期間開始前 3 個月至截止日內,向目的事業主管機關

申請認定研發活動是否具創新高度

審定資格 若有專為研究發展所購買或使用之專用技術、專業性或特殊性資料庫、軟體

程式或系統、委託國外大專校院或研究機構 ( 含專任教師及研究人員 )、及與

國內外公司共同研發支出,應併同提出專案認定

30