Page 48 - 勤業_Handbook創業時代3.0

P. 48

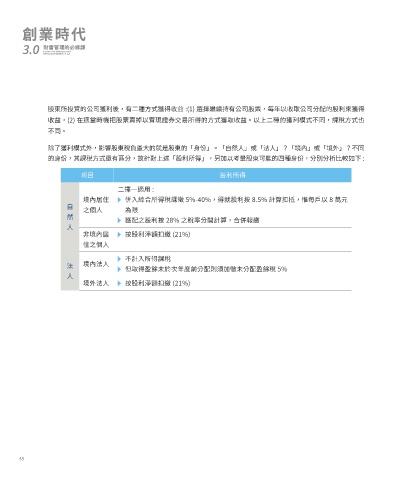

股東所投資的公司獲利後,有二種方式獲得收益 :(1) 選擇繼續持有公司股票,每年以收取公司分配的股利來獲得

收益,(2) 在適當時機把股票賣掉以實現證券交易所得的方式獲取收益。以上二種的獲利模式不同,課稅方式也

不同。

除了獲利模式外,影響股東稅負最大的就是股東的「身份」。「自然人」或「法人」?「境內」或「境外」?不同

的身份,其課稅方式還有區分,故針對上述「股利所得」,另加以考量股東可能的四種身份,分別分析比較如下 :

項目 股利所得

二擇一適用 :

境內居住 併入綜合所得稅課徵 5%-40%,得就股利按 8.5% 計算扣抵,惟每戶以 8 萬元

自

之個人 為限

然

獲配之股利按 28% 之稅率分開計算,合併報繳

人

非境內居 按股利淨額扣繳 (21%)

住之個人

不計入所得課稅

法 境內法人

但取得盈餘未於次年度前分配則須加徵未分配盈餘稅 5%

人

境外法人 按股利淨額扣繳 (21%)

48