Page 44 - 勤業_Handbook創業時代3.0

P. 44

( 三 ) 員工酬勞

依公司法第235條之1規定,公司以當年度獲利狀況的定額或比率,分派員工酬勞。但公司尚有累積虧損時,

應予彌補。員工酬勞在財務報表上也是要認列費用的,給予員工的方式可以選擇給股票或現金,但是因為

新創公司在公司營運初期比較少有獲利的情形,所以要使用員工分紅方式給員工股票可能比較困難。

( 四 ) 限制員工權利新股 ( 限制型股票 )

公司可以用無償或有償的方式發行限制員工權利新股給員工,並限制員工在一定條件達成後 ( 譬如工作滿二

年 ),才可有表決權、獲配股利或是轉讓等權利。依公司法第 267 條規定,公司發行限制員工權利新股者,

應有代表已發行股份總數三分之二以上股東出席之股東會,以出席股東表決權過半數之同意行之。章程得

訂明發行限制員工權利新股之對象,包括符合一定條件之控制或從屬公司員工。而發行限制型股票,因為

亦有酬勞員工的性質,公司也需要在損益表認列相關費用,而員工部分在股票交付日時,就有稅負產生。

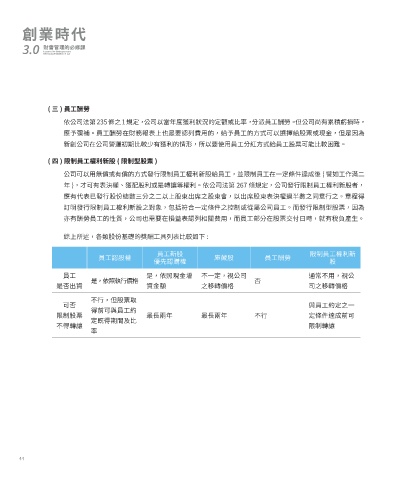

綜上所述,各類股份基礎的獎酬工具列表比較如下 :

員工新股 限制員工權利新

員工認股權 庫藏股 員工酬勞

優先認購權 股

員工 是,依照現金增 不一定,視公司 通常不用,視公

是,依照執行價格 否

是否出資 資金額 之移轉價格 司之移轉價格

不行,但股票取

可否 與員工約定之一

得前可與員工約

限制股票 最長兩年 最長兩年 不行 定條件達成前可

定既得期間及比

不得轉讓 限制轉讓

率

44