Page 36 - 勤業_Handbook創業時代3.0

P. 36

所謂「技術入股」,一般是指以技術等無形資產作價抵充股款,且一樣需要課稅。從民國 93 年起,股東所取得

的股票超過技術入股無形資產取得成本部分,要算入財產交易所得中,應申報所得稅,且不能適用緩課。如果作

價的股東是個人,應作為個人財產交易所得,依照現行稅率為 5% 到 40%;如果股東是企業,則針對該財產交易

所得課徵 20% 營利事業所得稅。

端看上述規定,不難發現,新創團隊若以技術入股,在以「技術作價時」即產生稅負負擔,對原本就資金缺

乏的新創團隊而言,無疑是雪上加霜。政府為照顧新創團隊,在中小企業發展條例、產業創新條例以及生技

醫藥產業發展條例中,都特別針對技術入股課稅時點有緩課的規定,原則上將課稅時點從「技術作價時」延

緩到「股份轉讓時」。

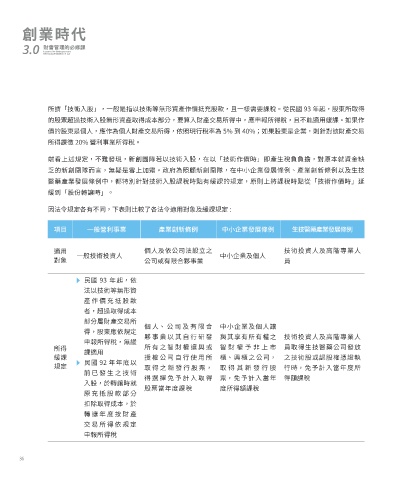

因法令規定各有不同,下表則比較了各法令適用對象及緩課規定 :

項目 一般營利事業 產業創新條例 中小企業發展條例 生技醫藥產業發展條例

適用 個人及依公司法設立之 技術投資人及高階專業人

一般技術投資人 中小企業及個人

對象 公司或有限合夥事業 員

民國 93 年起,依

法以技術等無形資

產作價充抵股款

者,超過取得成本

部分屬財產交易所

個人、公司及有限合 中小企業及個人讓

得,股東應依規定

夥事業以其自行研發 與其享有所有權之 技術投資人及高階專業人

申報所得稅,無緩

所得 所有之智財權讓與或 智財權予非上市 員取得生技醫藥公司發放

課適用

緩課 授權公司自行使用所 櫃、興櫃之公司, 之技術股或認股權憑證執

民國 92 年年底以

規定 取得之新發行股票, 取得其新發行股 行時,免予計入當年度所

前已發生之技術

得選擇免予計入取得 票,免予計入當年 得額課稅

入股,於轉讓時就

股票當年度課稅 度所得額課稅

原充抵股款部分

扣除取得成本,於

轉讓年度按財產

交易所得依規定

申報所得稅

36